Mean-reversion

Экономическое прогнозирование часто связано с оценками стоимости финансовых инструментов для оценки которых используется метод Монте Карло. Принцип метода состоит в генерации возможных траектории эволюции цен группы активов/инструментов для формирования прогноза. Далее каждый из прогнозов используется для вычисления функции выплаты (payoff) инструмента, тем самым формирую оценку стоимости.

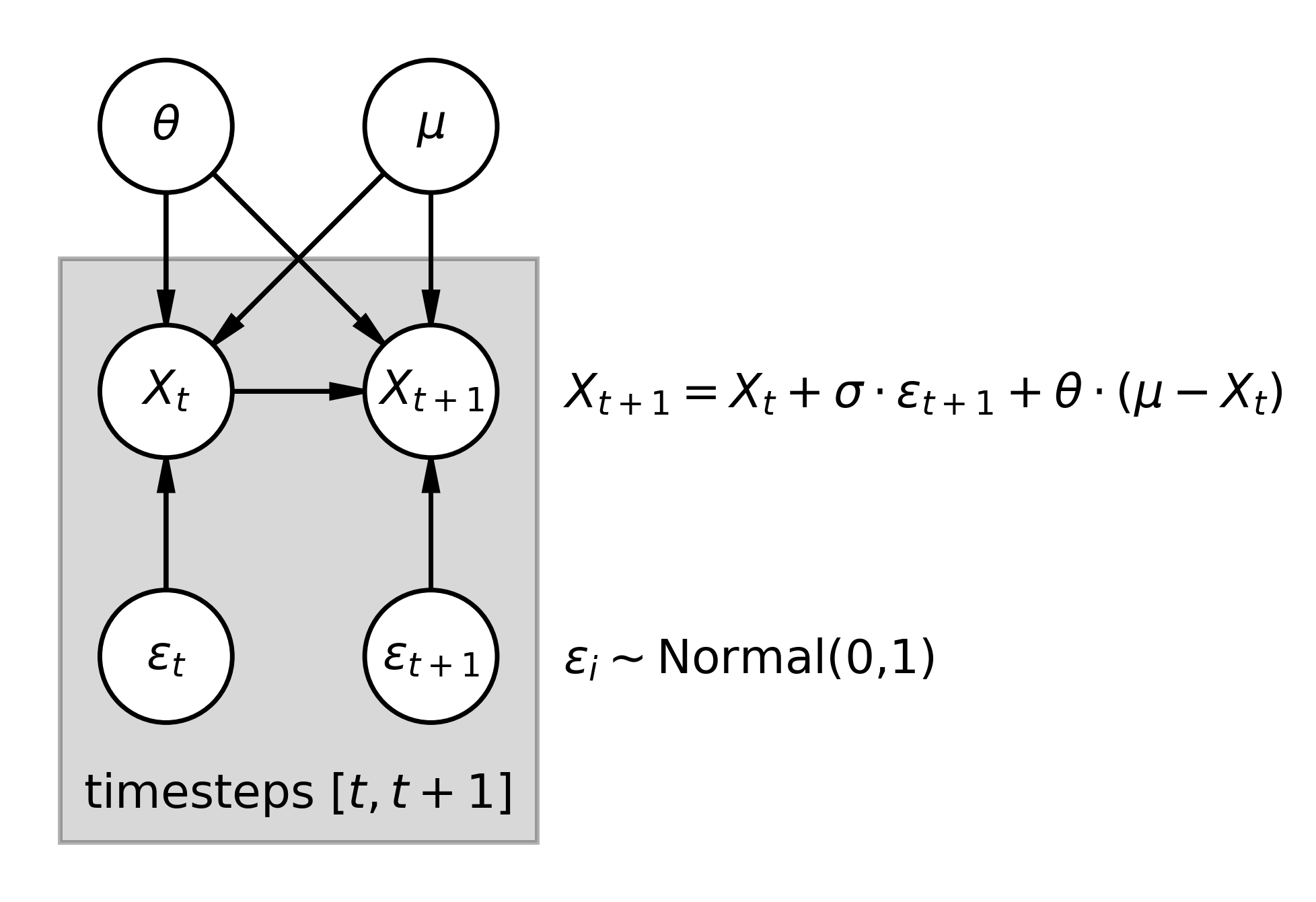

Простой пример процесса который моделирует динамику цен - это: mean-reversion, где - скорость возврата к исходному значению , уровень шума , а броуновский процесс:

Такие процесс обычно используются для моделирования рыночных цен активов, где подразумевается, что стоимости стремится к его настоящей цене в отсутсвие внешних шоков. Такой процесс возможно с легкостью представить как динамическую Байесовскую сеть, используя 'плэйт', моделируя повторение элементов во времени:

Используя графическож представление мы можем с легкостью добавить дополнительные переменные, исторические данные, генерировать траектории цен, а также вычислять значение параметров и если они нам не известны.